![]()

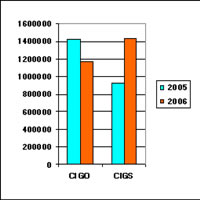

I dati sull’andamento generale della CIG, nei primi 8 mesi del 2006, registrano una riduzione del 41,62% nel ricorso ala CIG Ordinaria rispetto all’anno precedente ed una crescita del 42,19% della CIG Straordinaria. Nel suo complesso, quindi, l’andamento del ricorso alla CIGO-CIGS è in riduzione, con un -3,77% nei confronti dello stesso periodo del 2005. Come già avevamo evidenziato in passato (Cfr: Lavoro Welfare n°1/2006 par.4.2) l’inversione della tendenza è stata influenzata anche dal meccanismo vigente relativo al cumulo massimo di periodi di Cig (Ordinaria + Straordinaria) previsti per la concessione di quella Straordinaria, che è fissato in un massimo di 36 mesi nell’arco di un quinquennio (quello attuale è decorso dall’11.8.05). Fig. 1 - Variazione % CIG totale, Ordinaria e Straordinaria Resta comunque preoccupante la crescita quantitativa delle ore autorizzate di CIG Straordinaria, già registrata nel periodo che va dal 2001 al 2005, tendenza che si prevede venga confermata ancora nel corso del restante periodo del 2006. Fig. 2 - Andamento generale: ore autorizzate tra gennaio e agosto 2006 I tempi di utilizzo di questa tipologia di intervento sono sempre più prolungati nel tempo, principalmente per l’assenza di programmi di rientro al lavoro nell’azienda di appartenenza o per il reinserimento al lavoro in attività sostitutive. Fig. 3 - Lavoratori percettori del trattamento di mobilità 2000-2004 Poi vi sono le aziende che escono definitivamente dalla CIG con il licenziamento dei lavoratori sospesi. Tra il 2000 ed il 2004 quelli finiti in mobilità (fig.3) sono passati da 86mila unità ad oltre 105mila, mentre nello stesso periodo sono aumentati da 110mila a 174mila i lavoratori licenziati da aziende che avendo meno di 15 dipendenti se industriali, meno di 50 se commerciali o da aziende artigiane, non possono fruire dell’indennità di mobilità ma solamente del trattamento di Disoccupazione ordinaria per un periodo massimo di 6 mesi. Fig. 4 - Lavoratori percettori del trattamento di

disoccupazione ordinaria 2000-2004 In questo ambito emerge un dato, comune a tutte le aziende e settori coinvolti, rappresentato dalla riduzione numerica degli interventi di CIG Straordinaria per l’attuazione di programmi di ristrutturazione, che tra il 2004 e 2006, calano dal 25,13% al 19,10% sul totale delle domande presentate per varie causali, mentre crescono a dismisura le richieste per crisi aziendale, che nello stesso periodo salgono dal 25,13% al 54,74%.

Fig. 5 - Ripartizione % per causale dei Decreti di CIGS firmati tra il 2004 e il 2006 Ci sono differenze da settore a settore, mentre sul piano numerico calano gli interventi nelle aziende meccaniche, negli altri settori industriali, agroalimentare, edilizia, chimico-farmaceutica, tessile-calzaturiero, editoria-grafica, crescono in numero rilevante. Fig. 6 - Numero aziende dei principali settori produttivi che hanno fruito della CIGS tra il 2004 e il 2006 In particolare nel tessile, 207 decreti con un aumento dell’80% nel periodo di riferimento, cosi come nell’agro-alimentare, 41 decreti con un aumento del 100%. Fig. 7 - CIG Metallurgiche (a) e Meccaniche (b): ore autorizzate – Questo miglioramento però è contrastato da un aumento delle ore di CIGS del 30,31% , che in termini di volumi complessivi rappresentano un peso molto importante. Differenza che porta le ore di CIGS in tutto il settore meccanico a 32.283.625,cioè il 50% di tutta la CIGS utilizzata nel nostro paese nei primi otto mesi.

Fig. 8: CIG Tessili (a) e Pelli e cuoio (b): ore autorizzate - In questo caso si può verificare che, nella differenza tra il 2005 e il 2006 sul ricorso totale alla CIG, circa 2.500.000 ore di CIGO, si sono trasformate, in ore definitivamente di CIGS, con un ricorso totale in ore di CIGS per tutto il settore di 11.002.667. Altro settore dove sono in aumento le crisi strutturali è quello delle pelli e cuoio, con un +92% delle ore di CIGS, pur in presenza di una riduzione delle ore di CIGO del -50,64%. Anche in questo caso, mentre la ripresa generale ha influito sul miglioramento, si confermano delle difficoltà strutturali definitive per molte imprese del settore. Fig. 9: CIG Minerario (a) e Legno (b): ore autorizzate gennaio-agosto 2006 a confronto con lo stesso periodo 2005 Chiaro,anche in questi casi, il peggioramento come tendenza complessiva di entrambi i settori. Fig. 10 - Variazione % ore autorizzate CIG gennaio/agosto 2006 Come si può quindi notare, nel Nord-Ovest, nel Nord-Est e nel Centro Italia si assiste ad una forbice quasi simmetrica tra la diminuzione della CIG Ordinaria e l’aumento di quella Straordinaria. Appare invece più modesta la variazione tra CIGO e CIGS nelle Regioni del Mezzogiorno, dove la prima diminuisce del 21% e la seconda aumenta del 12%. Fig. 11 - CIG Ordinaria e Straordinaria per grandiaree territoriali

gennaio-agosto 2006 e stesso periodo 2005 Più accentuate appaiono invece le variazioni nelle due Regioni insulari, dove la CIGO diminuisce del 68% mentre la CIGS aumenta del 170%. Fig. 12 - CIGO e CIGS per grandi aree territoriali -

Fig.13. – CIGO e CIGS – ore autorizzate per Regione Fig. 14 - Variazione % delle ore autorizzate per Regione Altro aspetto, peraltro da considerarsi tutt’altro che superato, è rappresentato dalla “stratificazione” in atto tra vecchi e nuovi processi di crisi, ormai diffuso in tutti i territori e nella stragrande maggioranza dei settori industriali. L’assenza di piani di reinserimento nel processo produttivo dei lavoratori in esubero e l’innalzamento in atto dell’età anagrafica per accedere al trattamento pensionistico, contribuiscono a rendere ancora più drammatica la prospettiva per questi lavoratori. Gli strumenti ordinari vigenti, quali la mobilità ordinaria, l’indennità di disoccupazione e quelli aventi carattere di straordinarietà, quali l’ennesimo provvedimento di “mobilità prolungata” per 6mila unità ed il rifinanziamento anche per il prossimo anno delle proroghe di CIG in deroga, contenuti nella legge finanziaria 2007, provvedimenti resisi necessari nell’immediato sul terreno dell’emergenza, ma che però non possono costituire soluzione definitiva del problema in questione. Occorre infine aggiungere, che la sensibile riduzione degli interventi di CIG Ordinaria non può essere letta, se non in misura del tutto marginale, come frutto della ripresa economica in atto in alcuni settori. Nel merito il problema dei lavoratori in esubero continua ad essere costituito dall’assenza di responsabilità del mondo imprenditoriale, la cui offerta di lavoro continua ad essere solamente quella di carattere precario. Non si tratta tanto di chiamare in causa quelle imprese la cui crisi è da ricercarsi a motivi esterni alle medesime, quali: la perdita o la bassa remunerazione delle commesse, il loro scarso livello di capitalizzazione, l’assenza di un proprio mercato o la modesta dimensione dello stesso, l’incapacità di investire sul terreno dell’innovazione, quanto piuttosto intervenire sul ruolo che i gruppi industriali ed imprese di maggiore dimensione devono tornare ad assumere, soprattutto nell’ambito dei settori considerati strategici, presenti sia in quelli produttivi come nel terziario o in quelli erogatori di servizi. Lo strumento degli incentivi economici alle imprese, a partire da quelli previsti dalla legge 488, fino a quelli connessi alla formazione professionale e, per ultimo, agli stessi benefici annunciati con la legge finanziaria e con altri provvedimenti, relativi l’alleggerimento degli oneri fiscali e previdenziali a carico delle imprese, dovrebbero essere finalizzati, oltre al primario obiettivo di stabilizzare le forme di lavoro precario, anche al reinserimento dei lavoratori sospesi in CIGS o in mobilità, obiettivo che deve assumere carattere vincolativo per le imprese interessate. Non così purtroppo è stato nel passato, dove oltre ad essere disattesi gli impegni occupazionali, le risorse pubbliche hanno finito semplicemente per essere dirottate a sostegno della riduzione degli indebitamenti che le grandi imprese avevano assunto con il sistema ordinario del credito, per finanziare le acquisizioni di nuove attività, ivi comprese le grandi speculazioni immobiliari e finanziarie oppure in direzione della delocalizzare delle proprie attività all’estero. Resta infine aperto, nel momento in cui il Governo dovrà presentare al Parlamento le proposte per l’estensione ai settori scoperti dei cosiddetti “ammortizzatori sociali”, anche la messa a punto di quelli già esistenti, in riguardo alla loro finalizzazione, alla durata degli interventi, all’entità dei trattamenti ed alle ricadute che dette prestazioni temporanee producono rispetto la maturazione dell’anzianità contributiva pensionistica durante i periodi di sospensione dal lavoro. Sul primo aspetto e cioè quello relativo la “finalizzazione” occorre innanzitutto distinguere le funzioni diverse che devono assumere, strumenti come la CIG, dal trattamento di Mobilità e di Disoccupazione ordinaria o speciale. Mentre la CIG, operando in presenza del mantenimento di titolarità del rapporto di lavoro con l’azienda, a fronte della preventiva fase negoziale con le OO.SS., deve ritornare a garantire il rientro sul posto di lavoro dei lavoratori sospesi, così come è nello spirito delle norme che regolano questo istituto, la seconda (mobilità), a cui si dovrebbe ricorrere esclusivamente in forma del tutto residuale rispetto alla CIG, il reinserimento al lavoro dovrebbe avvenire superando i limiti e le inadeguatezze con cui operano gli strumenti del collocamento, ivi compreso quello qualitativo della riqualificazione professionale. In merito alla “durata” degli interventi, per quanto riguarda la CIG Ordinaria i periodi previsti dalla normativa vigente appaiono ancora sufficientemente adeguati. Per la Straordinaria i 12 mesi di durata della CIG per la causale di crisi sono da considerare insufficienti rispetto ai tempi necessari per l’attuazione dei piani di risanamento aziendali. Il periodo massimo di cumulo di 36 mesi di concessione dell’intervento complessivo per diverse causali (ordinaria, ristrutturazione, riorganizzazione e crisi), dovrebbe operare nell’ambito dell’ultimo quinquennio riferito al periodo precedente la data di decorrenza della proroga richiesta dalla singola azienda e non riferita alla durata di quinquenni con date di decorrenza fissa, identiche per tutte le imprese. In materia di programmi di risanamento aziendale di imprese in crisi, di sostegno ai programmi di ristrutturazione aziendali, riorganizzazioni e riconversioni produttive, sviluppo nel territorio di nuove attività, sulle quali si fondano in larga misura le prospettive di rientro al lavoro dei lavoratori sospesi o collocati in mobilità, è opportuno che il Governo attuale affronti con decisione la funzione che deve riprendere ad assumere la società Sviluppo Italia, creata dal precedente Governo di centro-sinistra, quale strumento di sostegno e sviluppo delle imprese e dell’occupazione, soprattutto nelle aree del Mezzogiorno. La “missione” di questo strumento durante il Governo Berlusconi è stata totalmente stravolta e parte consistente delle risorse finanziarie che aveva a disposizioni, sono servite solamente a moltiplicare in modo esponenziale la propria struttura manageriale nonchè il numero e la dimensione dei Consigli di Amministrazione. I “trattamenti” economici di CIG corrisposti durante i periodi di sospensione dal lavoro appaiono ormai del tutto inadeguati in quanto sui medesimi agiscono due massimali mensili la cui entità è molto distante dalle retribuzioni reali percepite durante i periodi di prestazione lavorativa; questo favorisce indubbiamente alla crescita del lavoro nero. Ancora più grave si presenta la situazione dei lavoratori in mobilità, le cui prestazioni economiche, oltre a ridursi del 20% dopo i primi dodici, non vengono annualmente rivalutate rispetto alle variazioni dell’indice Istat. Va infine affrontato e risolto il problema riguardante la durata della contribuzione figurativa per i periodi in cui si percepisce l’indennità di CIG, di Mobilità o Disoccupazione che vengono accreditati individualmente agli interessati da parte dell’Inps. La legge di riforma delle pensioni, risalente al 1992, stabilì che i lavoratori che per motivi anagrafici e di anzianità previdenziale, non hanno raggiunto a tale data 15 anni di anzianità di contributi previdenziali, potranno essere collocati in pensione esclusivamente con la pensione contributiva, che prevede il riconoscimento massimo di 5 di contributi figurativi per i periodi in cui hanno percepito le predette indennità, alle quali si aggiungono anche quelle riguardanti i periodi di assenza per malattia. |